知れば得する

ABOUT MONEY

お金の知恵

私にも「ローン」組めますか?

皆さま住宅の購入をご検討いただく際に、まず初めに不安に思われるのが「住宅ローン」ではないでしょうか。インターネットで調べたり、知人から話を聞いて、“大丈夫だろうか…”と心配に思われる方も沢山いらっしゃることと思います。

まずは私たち、広島建設にご相談ください。長年皆さまの住まいづくりを営んできた経験とネットワークから、多数の金融機関とのお付き合いがございます。年収や借り入れの状況に合わせて、最適な金融機関をアドバイスさせていただくことが可能です。

「借金をしているか」ではなく、

「この状況で返済能力があるか」

「カード支払いの延滞」や、「キャッシングの利用」など、大変心配される方もいらっしゃいますが、カードの延滞は、頻繁に繰り返していない場合は問題とならない場合が多いですし、何度か繰り返した過去がある方でも、5年ほど経てば大丈夫だった、ということも多いです。キャッシング利用に関しても、借入先や目的にもよりますが、「借金をしているか」ではなく、「この状況で返済能力があるか」を金融機関は重視して審査しますので、借金があるから絶対に借りられない、というわけではありません。

借入可能額を把握して、

具体的にプランニング。

まずはご自身が「いくら借りられるのか」事前審査で調べてみましょう。借入可能額が分かれば、どんな物件が購入できるのか、どんなリノベーションができるのか、具体的にプランを立て、楽しい住まいづくりをスタートすることができます。個人情報に傷がつつくこともありませんし、審査を通した銀行で借りなければいけない、ということもありませんので、お気軽にご相談ください。

車など、他のローンも

組んでいるけど大丈夫…?

ここでは、すでにカーローンを組まれている場合について

ご説明いたします。

カーローンと住宅ローンは、「融資限度額は年収の3分の1以内」とする総量規制の適用対象外。ただ、借り入れ上限がないわけではなく、どちらの審査においても「ローンの返済額が年収に対して一定割合を超えてはいけない」という制限があります。

この、「返済負担率」は年間返済額÷年収×100の式で計算をすることができます。

ローンが組める返済負担率の基準は金融機関により異なりますので、ひとりひとりに合わせた金融機関選びが大変重要になってくるのです。

例えば、TVCMでお馴染みの「フラット35」では、借入金額400万円未満の場合なら30%以内、400万円以上が35%以内となることを基準としています。

単純に金利やネームバリューで選ぶのではなく、ご自身の状況に合わせた金融機関選びを私たちがサポートさせていただきますので、ご安心くださいね。

築年数が古い物件でも、ローンって組めるの?

中古物件はローンが通りにくいらしい、築年数が古いとローンが組めないって聞いた…という不安をお持ちの方がいらっしゃいますが、結論から申し上げますと、中古物件でも、築年数の古い物件でも、新築と同じように住宅ローンを組むことができます。

また、リノベーション費用も住宅ローンで借りることができます。弊社のお客様でも、様々な銀行で特に問題なく、住宅ローンを組まれていますのでご安心ください。

ただし、銀行によっては審査が厳しかったり、中古物件の状況によって、ローンが通らなかったり、満額借りられないということがあるのも事実。だからこそ、このようなお話を耳にされる機会があるのでしょう。

私たちは、リノベーションのプロ集団です。住宅ローンを組むにあたって最適な物件のご提案と、適した金融機関のご紹介は私たちにお任せください。「せっかくいい物件に巡り会えたのにローンで躓いた…」ということの無いように、1からサポートさせていただきますので、安心してお任せください。

また、所得税額が控除となる「住宅ローン減税」について、中古物件でも条件によっては対象となります。減税対象となる物件のご紹介や、必要な手続きについてのご案内も、私たちからさせていただきます。せっかく購入するのであれば、受けられる制度は受けておきたいですよね。直接お話をさせていただければ、さらに詳しいご案内が可能です。お客様の生活がもっと豊かになるよう、私たちからの提案をぜひ、聞いてください。

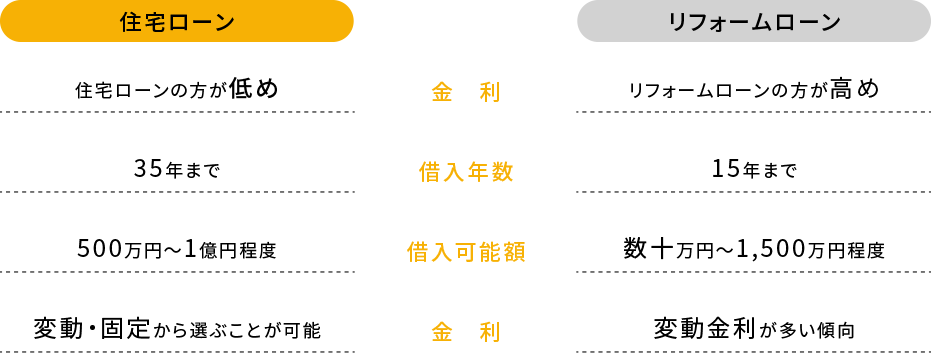

住宅ローンと

リフォームローンの違いって?

「住宅ローン」と「リフォームローン」は全く異なる商品です。

一般的に、次のような違いがあります。

つまり、長く借りられて金利が安く抑えられるのは、「住宅ローン」なのです。リノベーション、という言葉から、リフォームローンを利用するイメージを持たれて来店いただくお客様も多いのですが、中古物件を購入してリノベーションを施す「セナリノベ」は、全ての費用を住宅ローンに組み込むことができます。もちろん、新築購入するよりもトータルの借入額は低く抑えられるので、月々の返済額も少なくて済む、ということになります。

かしこくローンを組む方法

住宅ローンを組むうえで「少しでも金利を安くしたい」と思わない方はいないですよね。金利とはご存じの通り、金融機関へ支払う「利息」なのですから、低いにこしたことはありません。住宅ローンには、大きく「変動金利」と「固定金利」の2種類の金利があり、固定金利の中にも「全期間固定金利型」と「固定金利期間選択型」の2種類があります。

「結局どれがお得なの?」というご質問を沢山いただきますが、

これについては「借り入れるお客様と、状況によって違う」というのが正直なお話。

変動金利型は固定金利型よりも金利が低いのが特徴です。

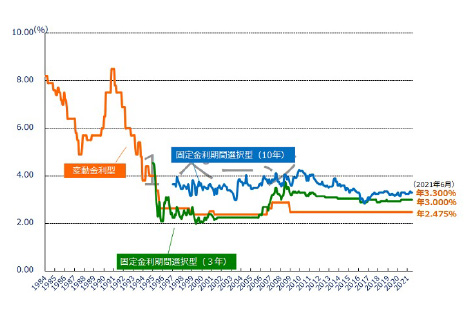

住宅金融支援機構が発表している民間金融機関の住宅ローン金利推移によると、変動金利型の金利は2009年から約10年以上、ほぼ横ばいで推移しています。

引用:住宅金融支援機構「民間金融期間の住宅ローン金利推移(変動金利等)」

グラフの金利は店頭金利ともよばれている、住宅ローンの基準となる金利です。

実際にお客様が住宅ローンを組むときは、店頭金利から各金融機関が設定している金利優遇の引き下げ幅によって最終的な適用金利が決定する仕組みになっています。

最近では変動金利型も1%を切る金利が主流になりつつあり、ネット銀行では0.5%以下のプランもでてきています。

借り入れる金融機関や借り入れ時期によっても金利は異なるので「どこの金融機関から借り入れるか」「どのタイミングで借り入れるか」を判断することが、かしこくローンを組むうえでとても重要です。

それでは、金利によって毎月の返済額がどのように変わるか見てみましょう。

例えば、某銀行の長期固定金利型プランの金利は1.4%ほどであるのに対し、各金融機関の変動金利型の金利は0.6%程(2021年6月時点)と、おおよそ0.8%の差があります。

仮に2,500万円の借入、頭金無し、ボーナス払い無しで35年の支払いシミュレーションをした場合、超長期固定金利の場合月々約75,000円の支払い、変動金利の場合は約66,000円の支払いとなります。

借入時の金利によって9,000円の違いがあります。

金利が0.1%変わると月々1,000円以上、返済額に影響が出てくることになります。

この数字を見れば、「変動金利が断然お得!」と思われて当然だと思うのですが、変動金利型は世界情勢や金融情勢によって変動が起きてしまうというデメリットもございます。お客様一人ひとりの状況や、借り入れのタイミングに合わせて、1番かしこくローンを組む方法を私たちも一緒に考え、アドバイスをさせていただきたいと考えておりますので、まずはお気軽にご相談ください。

物件選びから、ローンの組み方まで。決して「ローン貧乏」にならずに、理想の住まいにご入居いただける方法を一緒に考えていきましょう。